En EE.UU. cada vez más personas pagan sin billetes

- Las opciones de pago en los últimos años sólo han crecido, con el aumento del pago móvil.

- ¿Pero y los no bancarizados cómo se integrarán?

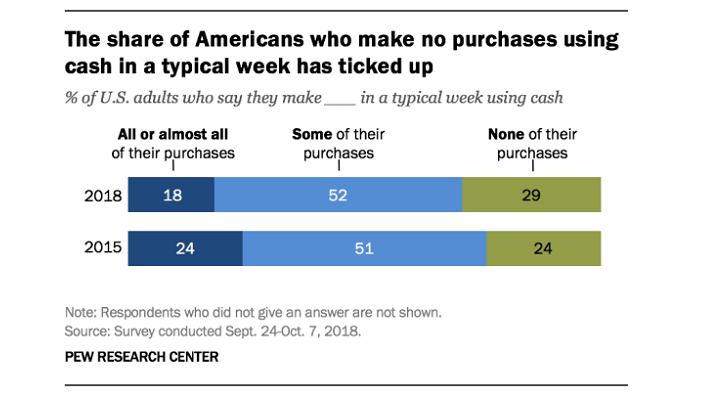

EE.UU. 3 abril, 2019. Los estadounidenses son cada vez menos dependientes de la moneda física. Aproximadamente tres de cada diez adultos estadounidenses (29%) dicen que no hacen compras en efectivo durante una semana típica, un poco más que el 24% en 2015. Y la parte que dice que todas o casi todas sus compras semanales se hacen en efectivo ha disminuido modestamente, de un 24% en 2015 a un 18% en la actualidad, según una nueva encuesta del Pew Research Center que surge a medida que algunas empresas experimentan con convertirse en establecimientos sin dinero en efectivo.

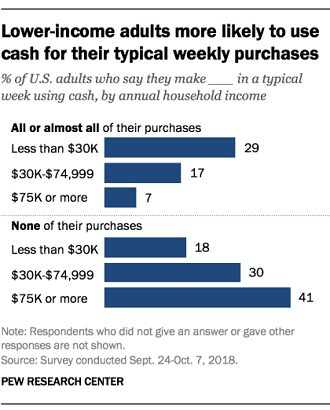

Los patrones demográficos de la nueva encuesta, que se llevó a cabo en septiembre y octubre 2018, son similares a los de una encuesta realizada por el Centro en 2015. Más notablemente aun es que, los adultos con un ingreso familiar anual de US$ 75.000 o más son más del doble de propensos que aquellos que ganan menos de US$ 30.000 al año a decir que no hacen ninguna compra en efectivo en una semana normal (41% vs. 18%). Por el contrario, los estadounidenses de bajos ingresos tienen cuatro veces más probabilidades que los de altos ingresos de decir que hacen todas o casi todas sus compras en efectivo (29% frente a 7%).

Los negros son más propensos que los blancos o los hispanos a depender del dinero en efectivo: El 34% utiliza efectivo para todas o casi todas sus compras, comparado con el 15% de los blancos y el 17% de los hispanos. Y el 34% de los adultos menores de 50 años no hacen compras en una semana típica usando efectivo, comparado con el 23% de los mayores de 50 años.

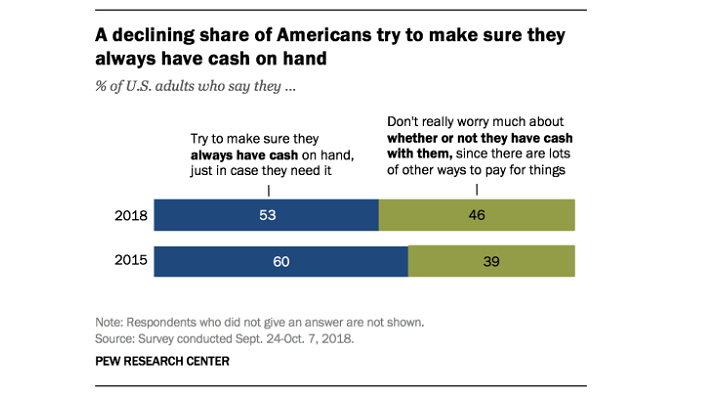

A medida que más estadounidenses se liberan del dinero en efectivo, una parte cada vez mayor del público se siente cómoda sin dinero físico. Hoy en día, el 53% de los estadounidenses dicen que intentan asegurarse de tener siempre dinero en efectivo a mano en caso de que lo necesiten. Esto representa una disminución de 7 puntos porcentuales en comparación con el 60% que reportó esto en 2015. Por el contrario, algo menos de la mitad (46%) de los estadounidenses “no se preocupan mucho por si tienen dinero en efectivo con ellos, ya que hay muchas otras formas de pagar las cosas”. Esto supone un aumento con respecto a 2015, cuando el 39% informó de ello. Aproximadamente cuatro de cada diez que dicen que no se preocupan realmente por llevar dinero en efectivo (43%) y dicen que no usan dinero en efectivo para sus compras semanales típicas, en comparación con el 18% de los estadounidenses que informan que tratan de asegurarse de que siempre tienen dinero en efectivo.

A medida que más estadounidenses se liberan del dinero en efectivo, una parte cada vez mayor del público se siente cómoda sin dinero físico. Hoy en día, el 53% de los estadounidenses dicen que intentan asegurarse de tener siempre dinero en efectivo a mano en caso de que lo necesiten. Esto representa una disminución de 7 puntos porcentuales en comparación con el 60% que reportó esto en 2015. Por el contrario, algo menos de la mitad (46%) de los estadounidenses “no se preocupan mucho por si tienen dinero en efectivo con ellos, ya que hay muchas otras formas de pagar las cosas”. Esto supone un aumento con respecto a 2015, cuando el 39% informó de ello. Aproximadamente cuatro de cada diez que dicen que no se preocupan realmente por llevar dinero en efectivo (43%) y dicen que no usan dinero en efectivo para sus compras semanales típicas, en comparación con el 18% de los estadounidenses que informan que tratan de asegurarse de que siempre tienen dinero en efectivo.

Los estadounidenses menores de 50 años son más propensos que los mayores de 50 años a decir que no se preocupan mucho por tener dinero en efectivo a mano: el 52% de los jóvenes de 18 a 49 años dicen esto, en comparación con el 38% de los mayores de 50 años. Proporciones similares de estadounidenses por ingresos familiares, nivel de educación, sexo y raza u origen étnico expresan estos puntos de vista.

Para los no bancarizados, el efectivo sigue siendo su principal fuente de fondos/pago de cuentas. Sin embargo, todo eso podría cambiar en 2019.

Las poblaciones no bancarizadas están dejando de ser una sociedad que utiliza sólo efectivo al aprovechar los ecosistemas financieros basados en SaaS (Software as a Service) que proporcionan servicios similares a los de un banco virtual sin la necesidad de una cuenta bancaria tradicional. Las personas pueden hacer compras en línea, así como transferir dinero, pagar facturas y depositar dinero, todo ello sin necesidad de tener una cuenta bancaria tradicional o una verificación de crédito. Estos servicios pueden estar vinculados directamente a una tarjeta de crédito Mastercard de prepago, lo que permite a los clientes la posibilidad de gastar su dinero en línea o en comercios de todo el mundo.

El pago móvil sigue en aumento

Es cierto que el dinero en efectivo y las tarjetas siguen dominando la infraestructura de las Fintech, pero las billeteras móviles han ganando una importante aceptación en los últimos dos años. La población más joven está encantada con la simplicidad de los pagos móviles y no se cansa de estas innovaciones novedosas.

En 2016, el mercado de pagos móviles alcanzó los US$ 601.000 millones. Según la empresa de investigación, Allied Market Research, se espera que el mercado mundial de pagos móviles alcance los US$ 4,574 billones en 2023, registrando una colosal CAGR (Compound Annual Growth Rate) del 33,8% durante el periodo 2017-2023. Además, el mercado está creciendo a un ritmo vertiginoso en la región de Asia y el Pacífico, ya que los países emergentes están adoptando rápidamente el comercio electrónico y los pagos móviles.

Mientras que los pagos móviles marcan como un hito en la historia de las Fintechs. En los últimos años, la gente ha sido testigo de enormes actualizaciones como la integración de la tecnología de comunicación de campo cercano (NFC) y los códigos QR que permiten la transacción de escaneo y pago. Así, los principales actores del mercado en el sector bancario están invirtiendo una enorme cantidad de dinero en el desarrollo de plataformas de pago móviles dedicadas. Por ejemplo, una empresa finlandesa de tecnología comercial, First Data, adquirió recientemente ayCash, una empresa líder que se especializa en terminales de pago sin efectivo y que operaba YesCash y Cash4Less. Además, los principales actores del mercado buscan PYMEs que deseen gestionar su negocio mediante pagos por móviles. Mastercard publicó recientemente un informe en el que se afirma que si una empresa quiere pasar por el desarrollo tecnológico, debe tener en cuenta a las pequeñas y medianas empresas (PYMEs).

Los proveedores de servicios de pagos móviles han estado adoptando innovaciones novedosas para satisfacer la creciente demanda de los clientes. Cada día surge un nuevo servicio de pago que rediseña el ecosistema de transacciones online. Como parte de este cambio, los servicios de pago móvil han visto y están a punto de ver algunas tendencias significativas, entre ellas podemos mencionar las siguientes.

Mobile commerce

La gente aceptó la idea de la billetera móvil y, según los analistas, impulsará el mercado de pagos móviles y será el principal factor de cambio en el mundo de las Fintech. Con la ayuda de las billeteras móviles, tanto los clientes como los minoristas pueden mejorar la experiencia de transacción a través de las plataformas de compra online. Aparte de los grandes minoristas, los propietarios de pequeños o grandes restaurantes están siguiendo la tendencia del comercio móvil, ya que los clientes ya no tienen que buscar cajeros automáticos cercanos para retirar efectivo antes de ir a un restaurante. Por otra parte, gracias a la aparición de restaurantes de servicio rápido (QSR – quick service restaurants), los clientes ahora pueden pedir sus comidas sin tener que visitar el restaurante. Las principales cadenas alimenticias como Burger King, Starbucks y Chipotle ya han adoptado la función de “pedido rápido”. Además, las opciones de pago in-app están ganando más popularidad, complementando el crecimiento del comercio móvil.

Blockchain

Aparte de las criptomonedas, Blockchain ha redefinido la ciberseguridad. Blockchain se considera ahora como la tecnología más prometedora de pago móvil para los próximos años, ya que ofrece más transparencia que cualquier otro método convencional de transacción. Con la inclusión de Blockchain en el mundo de las Fintechs, bitcoin y otras monedas virtuales pronto entrarán en las transacciones financieras diarias. Sin embargo, ESET advierte que Blockchain tiene problemas de seguridad que debe resolver.

“Con el surgimiento de nuevas criptomonedas, el interés de otras industrias por la adopción del uso de blockchain hizo que la implementación de la tecnología se complejizará, aumentando el margen de error por la exigencia de un desarrollo más complejo”, mencionó Camilo Gutierrez, jefe de Laboratorio de ESET Latinoamérica.

La revista del MIT Technology Review, publicó un artículo en el que asegura que así como blockchain cuenta con funcionalidades de seguridad únicas, también presenta vulnerabilidades únicas. Como ejemplo se menciona el caso de Zcash, una criptomoneda que utiliza un proceso matemático complejo para permitir a los usuarios realizar transacciones en privado y que reveló públicamente que tuvieron que reparar una falla criptográfica en el protocolo que, de haber sido explotada por un atacante, podría haber permitido crear ilimitadas Zcash falsas.

Pagos móviles por proximidad

Sacar un smartphone del bolsillo, acercarlo al POS y salir de la tienda fue la idea básica detrás de los pagos móviles de proximidad. Sin embargo, la realidad es un poco diferente, y la tecnología no ha despegado del todo de la forma en que se suponía que debía haberlo hecho. Hoy en día, los consumidores tienen una amplia variedad de opciones de pago móvil como Google Pay, Apple Pay y Samsung Pay. Por lo tanto, el mercado de pagos móviles de proximidad podríamos decir que está en modo standby, ya que los clientes tienen razones de peso para limitarse a las opciones de pago móvil disponibles. Sin embargo, se espera que la proximidad gane impulso en los próximos años.

Voice Commerce

Aunque el comercio por voz está todavía en su infancia, se le considera la tecnología más perturbadora en el sector Fintech. Se observa que alrededor del 8% de las personas utilizaron comandos de voz para comprar en línea en 2018 y se espera que en los próximos dos años, más de 30.000 millones de dispositivos IoT (Internet de las cosas) y otros dispositivos ingresen a la red de Internet. Esto da una idea clara de cómo los comandos por voz podrían hacerse cargo de los métodos actuales de pago por móvil. En el futuro, los robots de chat, los dispositivos domésticos y los dispositivos conectados impulsarán la demanda del comercio por voz y llevarán el pago móvil a un nivel completamente nuevo.

Transición de la tarjeta a la nube

A medida que evolucionan las tendencias de los pagos móviles, la tecnología de consumo avanza. En el mundo digital de hoy en día, un cliente medio pasa alrededor de 11 horas de su día en línea y la mayoría de las decisiones importantes se toman al alcance de su mano. Dado que la tecnología se está transformando a sí misma, las tarjetas de crédito ya no son suficientes para satisfacer las necesidades de los clientes. Esta es la principal razón del éxito de la transición de la tarjeta a la nube. Hoy en día, podemos utilizar la versión digital de una tarjeta de crédito con la ayuda de dispositivos inteligentes y cuentas digitales. De hecho, en 2017, Visa apoyó la tendencia del pago móvil y lanzó su solución mVisa que permite pagar sin tener que sacar la tarjeta de crédito. Utiliza el código QR de un teléfono inteligente para pagar desde su cuenta digital a las tarjetas de los minoristas.

Está claro que el mercado de pagos móviles va a redefinir el mundo de las Fintechs y cómo, cuándo y dónde se realizan las transacciones en línea. El desarrollo de muchas aplicaciones y gadgets ya está en marcha. Por lo tanto, mantenga su smartphone cerca y las billeteras móviles más cerca, porque el futuro de los pagos móviles se acerca, y será mejor que esté preparado para ello.